Was bedeutet sie für Unternehmen und was bringt sie?

Die neue EU-Berichtspflicht

Der Vorschlag zur EU-Richtlinie “Corporate Sustainability Reporting Directive” (CSRD) wurde im Juni 2022 angenommen, seit Ende 2022 liegt das endgültige Dokument vor. Großunternehmen wie kapitalmarktfinanzierte Unternehmen ab 250 Mitarbeitenden müssen nun schrittweise in die Umsetzung gehen, denn die neuen Anforderungen sind hoch. Bisher bereits berichtspflichtige Unternehmen müssen die Vorgaben bereits ab Geschäftsjahr 2024, das heißt im Lagebericht 2025 umsetzen. Unternehmen, die neu unter die Berichtspflicht fallen (über 250 Mitarbeitende und/oder über 40 Mio. € Nettoumsatzerlöse und/oder über 20 Mio. € Bilanzsumme), haben dafür bis zum Geschäftsjahr 2027 Zeit.

Die wichtigsten Neuerungen

Was sind die wichtigsten Neuerungen und wie unterstützen diese die Business Excellence Anstrengungen von Unternehmen auf ihrem Weg zu nachhaltiger Unternehmensführung?

Im Vergleich zur NFRD (Non-Financial Reporting Directive, vorheriger Standard, der die Basis für das österreichische NaDiVeG war) sind auszugsweise folgende Neuerungen vorgesehen:

- Eine kurze Beschreibung von Geschäftsmodell und Strategie des Unternehmens, einschließlich

- Widerstandsfähigkeit von Geschäftsmodell und Strategie des Unternehmens im Hinblick auf Nachhaltigkeitsaspekte

- Chancen des Unternehmens im Zusammenhang mit Nachhaltigkeitsaspekten

- Art und Weise, wie das Unternehmen sicherstellt, dass Geschäftsmodell und Strategie im Einklang mit dem Pariser Klimaabkommen (1,5 °) sind

- Art und Weise, wie Unternehmen den Belangen ihrer Stakeholder und den nachhaltigkeitsrelevanten Auswirkungen ihrer Tätigkeiten in Geschäftsmodell und Strategie Rechnung tragen

- Umsetzung der Strategie des Unternehmens im Hinblick auf Nachhaltigkeitsaspekte

- Eine Beschreibung der Nachhaltigkeitsziele des Unternehmens inkl. der Fortschritte bei der Erreichung (z.B. absolute Ziele für Verringerung der THG-Emissionen 2030-2050)

- Eine Beschreibung der Rolle der Verwaltungs-, Leitungs- und Aufsichtsorgane im Zusammenhang mit Nachhaltigkeitsaspekten sowie ihres Fachwissens und ihrer Fähigkeiten zur Wahrnehmung solcher Rollen

- Beschreibung der Unternehmenspolitik hinsichtlich Nachhaltigkeit

Angaben über vorhandene Anreizsysteme für Mitglieder der Verwaltungs-, Leitungs- und Aufsichtsorgane mit Verknüpfung zu Nachhaltigkeitsaspekten

Weiters sind Informationen über die Höhe der Investitionsausgaben (CapEx) und der Betriebsausgaben (OpEx) im Zusammenhang mit den taxonomiefähigen Tätigkeiten offenzulegen. Hinsichtlich der Lieferkettenthematik ist ein Due-Diligence-Prozess vorgegeben, der die gesamte Wertschöpfungskette abbildet.

Die künftige Nachhaltigkeitsberichterstattung von Unternehmen sollte auch international anerkannten Grundsätzen und Rahmenbestimmungen für verantwortungsvolles unternehmerisches Handeln, soziale Verantwortung von Unternehmen und nachhaltige Entwicklung Rechnung tragen, wie etwa den

-

- Zielen für nachhaltige Entwicklung (SDGs),

- den Leitprinzipien der Vereinten Nationen für Wirtschaft und Menschenrechte,

- den OECD-Leitsätzen für multinationale Unternehmen,

- den OECD-Leitsätzen zur Erfüllung der Sorgfaltspflicht zur Förderung verantwortungsvollen unternehmerischen Handelns und damit verbundenen sektoralen Leitlinien,

- dem Globale Compact,

- der Trilateralen Grundsatzerklärung der Internationalen Arbeitsorganisation (ILO) zu multinationalen Unternehmen und zur Sozialpolitik,

- der ISO-Norm 26000 „Leitfaden zur gesellschaftlichen Verantwortung“ und

- den Grundsätzen der Vereinten Nationen für verantwortungsvolle Investitionen.

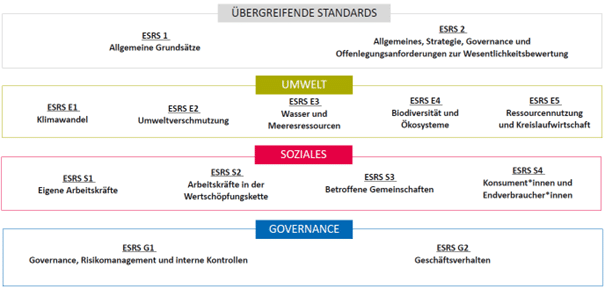

Die CSRD dient als Basis für die Umsetzung der Berichtspflicht, die im ESRS (European Sustainability Reporting Standard) enthalten sein wird. Dieser Standard ist in der Endfassung für Juni 2023 angekündigt und soll die nachstehende Struktur aufweisen, die die aktuelle Ausrichtung auf ESG-Kriterien aufnimmt (Quelle DNK, Deutscher Nachhaltigkeitskodex).

Am Beginn der Berichte geht es um allgemeine Grundsätze, Strategie und Ausrichtung, danach folgen die drei ESG-Bereiche Umwelt (Ecological), Soziales (Social) und Governance. Die Umweltthemen beinhalten wenig überraschend die Kernthemen des EU Green Deal bzw. die Umweltziele der EU-Taxonomieverordnung, die Sozialthemen fokussieren alle betroffenen Mitarbeitenden sowie Konsument*innen inkl. der Gemeinschaft und die Governance-Themen umfassen v.a. Geschäftsverhalten und den besonders wichtigen Bereich des Risikomanagements, das in einer doppelten Wesentlichkeitsmatrix dargestellt werden muss.

Mit der neuen EU-Berichtspflicht wird eine neue Ära der Berichterstattung einhergehen, die v.a. auf Transparenz und Vergleichbarkeit der Berichte abzielt. Es wird keine getrennte Berichterstattung mehr möglich sein, sondern die neuen Lageberichte werden sowohl Geschäftsbericht als auch Nachhaltigkeitsbericht beinhalten. Zusätzlich werden Lageberichte in elektronischer Form erstellt werden und in eine europäische Datenbank hochgeladen werden müssen. Die EU-Organe sind damit bemüht, einerseits Greenwashing zu reduzieren bzw. zu verhindern und andererseits Fortschritte besser überprüfen zu können, um - wenn nötig - Anpassungen zur Erreichung des EU Green Deal vornehmen zu können.

Jene Unternehmen, die (integrierte) Nachhaltigkeit als Chance erkennen und ihren wertvollen Beitrag leisten, werden die Gewinner der Entwicklungen sein. Sie sichern damit langfristig ihre „licence to operate“, werden auch als Lieferant*innen weiterhin im internationalen Wettbewerb erfolgreich sein und sich als attraktive Arbeitgeber*innen im „war for talents“ behaupten können.

Zur Autorin

Ursula Oberhollenzer ist Netzwerkpartner*in der Quality Austria und Mitglied des Management Boards von ECCOStandards & more, das gemeinsam mit dem CSR Dialogforum eccos22 entwickelt hat und dort für Sales & Communication zuständig. Die Ausbildung zur EFQM Excellence Assessorin hat sie 2019 abgeschlossen, jene für eccos22 bereits 2017. Zusätzlich ist sie als Beraterin für Nachhaltigkeit und Kommunikation selbständig tätig, hat 2015 ihren Master in CSR und ethischem Management absolviert und ist auch freiberufliche Autorin u.a. beim Business Art Magazin. Ehrenamtlich hat sie seit Juni 2019 als Vizepräsidentin im ÖGV (Österreichischer Gewerbeverein) die Themenführerschaft für Nachhaltigkeit inne.

Ursula Oberhollenzer ist Netzwerkpartner*in der Quality Austria und Mitglied des Management Boards von ECCOStandards & more, das gemeinsam mit dem CSR Dialogforum eccos22 entwickelt hat und dort für Sales & Communication zuständig. Die Ausbildung zur EFQM Excellence Assessorin hat sie 2019 abgeschlossen, jene für eccos22 bereits 2017. Zusätzlich ist sie als Beraterin für Nachhaltigkeit und Kommunikation selbständig tätig, hat 2015 ihren Master in CSR und ethischem Management absolviert und ist auch freiberufliche Autorin u.a. beim Business Art Magazin. Ehrenamtlich hat sie seit Juni 2019 als Vizepräsidentin im ÖGV (Österreichischer Gewerbeverein) die Themenführerschaft für Nachhaltigkeit inne.