Ein Praxisbeispiel

SDGs und Strategie

Die Rolle der Sustainable Development Goals in der Strategieentwicklung

Für Organisationen, die einen nachhaltigen Erfolg anstreben, ist die Ausrichtung auf langfristige Ziele, die Orientierung geben, sinnvoll. Solche Ziele sind naturgemäß organisationsspezifisch von Art, Zweck, Größe und Umfeld bestimmt und bilden die wesentlichen Grundlagen für die Entwicklung von Strategien. Hierbei besteht die Gefahr, dass Ziele und darauf basierende Strategien einseitig festgelegt werden und stark auf einzelne Aspekte, wie wirtschaftlichen und/oder technologischen Erfolg, fokussieren. Interne und externe Stakeholder erwarten von Organisationen jedoch zunehmend eine holistische Sichtweise, die alle organisationsspezifisch relevanten Aspekte reflektiert und im Besonderen auch die Rolle der Organisation in der / für die Gesellschaft berücksichtigt. Die Ziele der Agenda 2030 für eine nachhaltige Entwicklung (Sustainable Development Goals – kurz SDG) können sich in perfekter Weise dazu eignen, bestehende Zielbilder und Strategien um eine solche gesamtheitliche Sicht zu ergänzen und das eigene Organisationsprofil zu schärfen.

Die Agenda 2030 für eine nachhaltige Entwicklung umfasst 17 Nachhaltige Entwicklungsziele (SDG), welche sowohl die ökonomische, soziale als auch die ökologische Ebene abdecken. Wesentlich für das Verständnis ist der dahinterliegende Katalog von 169 Zielvorgaben, welche die einzelnen SDG konkretisieren und verstehbar machen. Organisationen, welche die SDG in ihr Management(-system) sinnstiftend integrieren wollen, stehen daher vor der Aufgabe, aus dieser großen Anzahl an Zielvorgaben jene zu identifizieren, die für ihre jeweilige Ausrichtung überhaupt von Relevanz sind. Hier empfiehlt sich ein methodischer Ansatz. Ein solcher wird in weiterer Folge am Beispiel eines technischen Dienstleisters für die Energiewirtschaft (Ingenieurbüro) gezeigt.

Relevanzbestimmung als notwendiger erster Schritt

Konkret waren zur Bestimmung der Relevanz der SDG für die Organisationsziele und -strategie folgende Fragen zu beantworten:

- Welche direkten und indirekten Möglichkeiten hat die Organisation um einen Beitrag zur Erreichung eines (Teil-)zieles zu leisten?

- Welche Erwartungshaltung haben interne und externe Stakeholder an die Organisation in Bezug auf ein (Teil-)ziel?

Es empfiehlt sich, diese Fragen für jedes der einzelnen 169 Teilziele einzeln zu beantworten und zu bewerten (beispielsweise dreistufig: keine, mittlere oder große Einflussmöglichkeit / Erwartungshaltung). Im konkreten Beispielfall (mittelgroßes Ingenieurbüro) wird dabei sehr schnell deutlich, dass die direkten Möglichkeiten einen Beitrag zu den (Teil-)zielen zu leisten, oft sehr beschränkt sind. Es ist daher vielmehr ergänzend die Frage zu stellen, welchen Einfluss das Vorhaben, für welche die Dienstleistung erbracht wird, auf die Erreichung von (Teil-)zielen hat („Lebensweg“). Die direkte Einflussnahme durch die Organisation ist nach Beendigung der Dienstleistung zwar nicht mehr gegeben, jedoch können die Folgen der Dienstleistungen auf Umwelt und Gesellschaft nachhaltig positiv oder negativ wirken.

Im Ergebnis wird durch diese methodische Vorgehensweise festgelegt, welche SDGs für die Organisation relevant sind. Eine mögliche grafische Aufbereitung dieser Ergebnisse findet sich in nachstehender Abbildung.

Abbildung 1: Beispiel für eine Relevanzmatrix

SMARTE Ziele und Planung von Maßnahmen zur Zielerreichung

Die Relevanzbestimmung dient der Schärfung des Blickes auf das Wesentliche. Um in weiterer Folge eine tatsächliche Integration in das Management(-system) zu erreichen, müssen diese noch abstrakten SDGs für die Organisation operationalisiert werden. Dies gelingt dadurch, dass für die relevanten SDGs spezifische, messbare, akzeptierte, realistische und terminisiert (SMARTE) Ziele festgelegt werden. Im konkreten Fall ist bspw. für das SDG 15 „Leben an Land“ das Ziel definiert, dass bis zum Jahr x ein Anteil von x% der Erlöse aus konkreten Naturschutzprojekten generiert werden soll. Damit wird – bei Setzung der geeigneten Maßnahmen – eine klare Ausrichtung des Leistungsportfolios auf dieses konkrete Organisationsziel (und damit auf das SDG 15 „Leben an Land“) unterstützt.

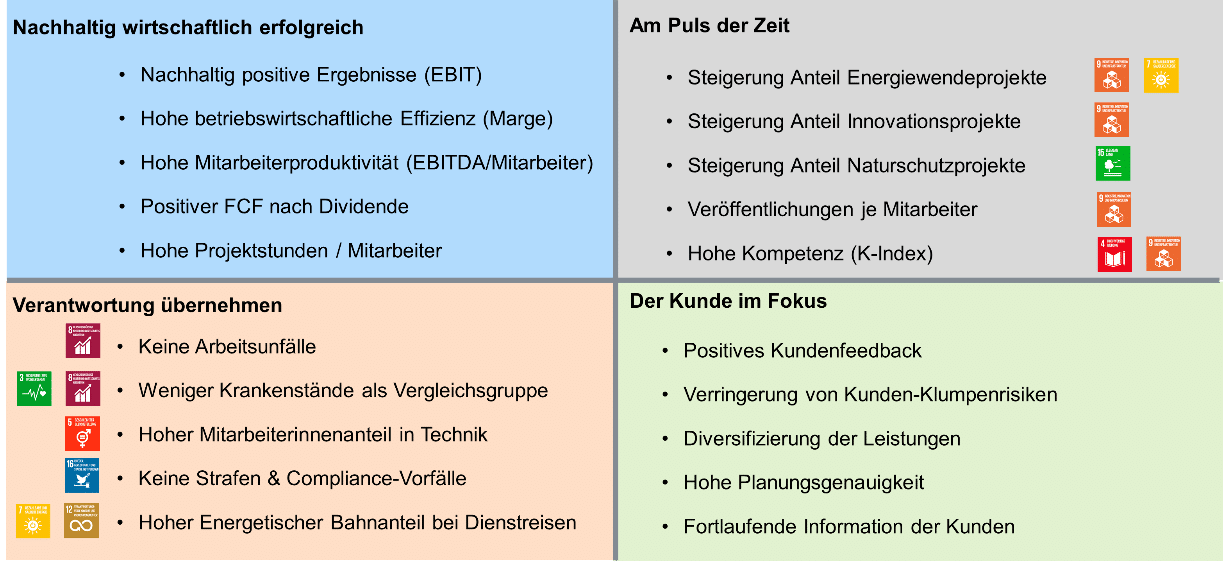

Die interne bzw. externe Anerkennung und Akzeptanz von Nachhaltigkeitsbemühungen einer Organisation werden nur dann erreicht, wenn Nachhaltigkeitsziele gleichrangig zu anderen Unternehmenszielen (Wirtschaftlichkeit, Markstellung, Technologie etc.) gesehen und gelebt werden. Dh. Nachhaltigkeitsstrategien existieren im Idealfall nicht neben oder unter der Organisationsstrategie sondern sind integrale Teile dieser. Sichtbar umgesetzt werden kann dies bspw. mit dem Werkzeug der Balanced Scorecard. Nachstehendes Beispiel zeigt die Integration von Nachhaltigkeitszielen auf Basis der SDGs in das bestehende Zielekorsett der gegenständlichen Dienstleistungsorganisation.

Abbildung 2: Balanced Scorecard – Nachhaltigkeitsziele als gleichwertige Unternehmensziele

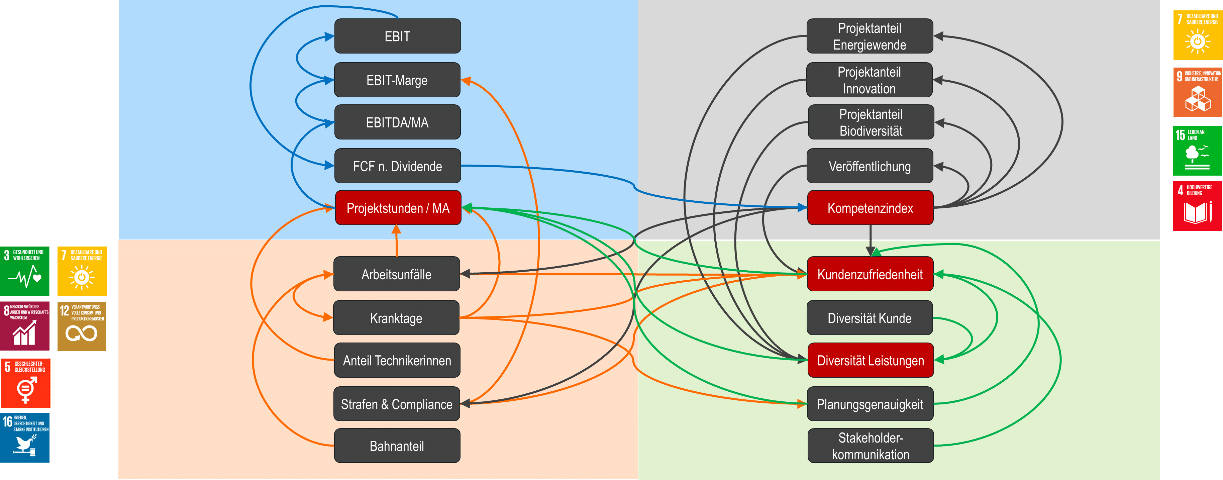

Wichtig im Zusammenhang mit der Festlegung von Nachhaltigkeitszielen ist die Beantwortung der Kernfrage, ob diese überwiegend altruistisch motiviert sind (was grundsätzlich nicht abzulehnen ist) oder ob diese tatsächlich auch zum langfristigen, gesamtheitlichen Erfolg der Organisation beitragen. Nur letztere können sinnvolle Bestandteile einer ausbilanzierten Unternehmensstrategie sein. Zur Beantwortung dieser Frage ist die Untersuchung von Zusammenhängen zwischen einzelnen Zielen (ausgedrückt als KPI) sinnvoll. Es gilt zu erkennen, welches Einzelziel (welcher KPI) andere Ziele beeinflusst (dargestellt über Pfeile in nachstehender Abbildung).

Abbildung 3: Gegenseitige Abhängigkeiten von Unternehmenszielen (dargestellt sind die KPI)

Die beispielhafte Abbildung zeigt, dass Nachhaltigkeitsziele (abgeleitet aus den SDGs) sehr wohl Einfluss auf andere Organisationsziele haben – d.h. sie sind geeignet, in relevanter Weise zum Erfolg oder Misserfolg der Organisation beizutragen. Wäre dies nicht der Fall, so wäre die organisationsstrategische Relevanz des Zieles zu hinterfragen (dh. nicht, dass dieses zu verwerfen wäre, sondern nur, dass dieses aus Organisationssicht eben nicht dazu geeignet ist, maßgeblich zum nachhaltigen Erfolg beizutragen; d.h. es besteht kein Hebel).

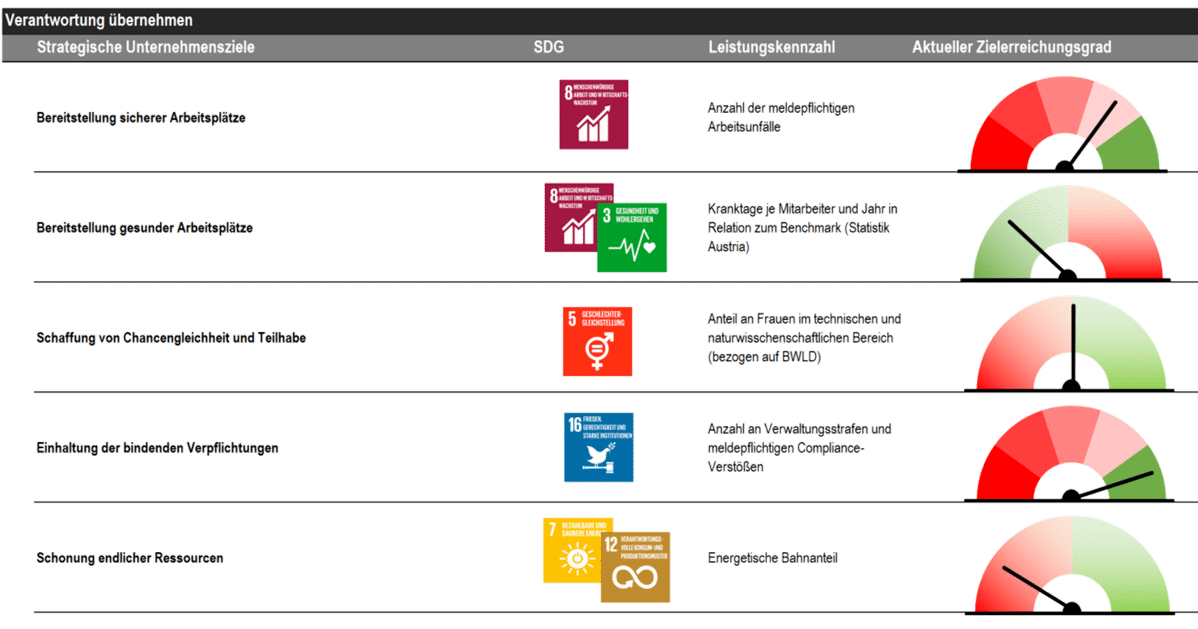

Auf dieser Basis können Maßnahmen zur Erreichung dieser organisationsrelevanten Ziele geplant und umgesetzt werden. Die Wirksamkeit dieser einzelnen Maßnahmen wird anhand der Entwicklung der definierten KPI festgestellt und bewertet. So gelingt es in strukturierter Weise, Entwicklungen rechtzeitig zu erkennen und im Bedarfsfall korrigierend bzw. forcierend einzugreifen.

Abbildung 4: Beispiel für die Leistungsmessung (symbolhafte Darstellung, ohne Realwerte)

Fazit

Die Sustainable Development Goals bieten eine hervorragende Basis dafür, Nachhaltigkeit in Organisationen und in deren Managementsystemen zu verankern.

Wichtig dabei ist ein strukturiertes Vorgehen (Bestimmung der Relevanz – Festlegung von Zielen – Planung und Umsetzung von Maßnahmen – Messung, Analyse und Bewertung – Eingreifen, Nachjustieren). Wirkungsvolles – nicht als Placebo betriebenes – Nachhaltigkeitsmanagement ist dann gegeben, wenn erkannt wird, dass Nachhaltigkeit zum Unternehmenserfolg beiträgt und diese als integraler Teil der Strategie begriffen und gelebt wird. Die Verankerung der SDGs im Management(-system) von Organisationen kann überdies als eine sinnstiftende Maßnahme angesehen werden, die im Besonderen auch zur Stärkung des inneren Zusammenhalts beizutragen geeignet ist.

Zum Autor

Dipl.-Ing. Dr. Armin Baumgartner ist Prokurist in der VUM Verfahren Umwelt Management GmbH. Die VUM Verfahren Umwelt Management GmbH setzt in Zusammenarbeit mit ihren Auftraggebern seit 25 Jahren erfolgreich Projekte der Energiewirtschaft, Infrastruktur und Industrie um.

Dipl.-Ing. Dr. Armin Baumgartner ist Prokurist in der VUM Verfahren Umwelt Management GmbH. Die VUM Verfahren Umwelt Management GmbH setzt in Zusammenarbeit mit ihren Auftraggebern seit 25 Jahren erfolgreich Projekte der Energiewirtschaft, Infrastruktur und Industrie um.